|

我有資金需求,但房子已有貸款,還能借貸嗎? |

房屋二胎貸款是指借款人在已有一筆房屋貸款的情況下,再向金融機構申請貸款,以同一套房屋作為擔保品。以下下列貸款案例分享與台灣法規的介紹: 案例分享: 假設王先生已經貸款購屋,擁有一棟房屋,現在需要資金應急,他可以考慮申請房屋二胎貸款。假設王先生的房屋價值為1,000萬元,已經貸款500萬元,還有300萬元未還清,此時他可以向金融機構申請房屋二胎貸款,以房屋作為擔保品,借款金額最高可達300萬元。 在台灣,房屋二胎貸款需要遵守以下法規: 1.金融監督管理委員會相關法令:金融機構需要遵守相關法令,如《銀行法》、《信用合作社法》等,並且需要經過金融監督管理委員會的審核和監管。 2.不動產登記法:借款人需要將貸款購買的不動產進行登記,以確保擔保品的合法性。 3.貸款利率法:金融機構需要遵守貸款利率法規定的最高利率上限,以保障借款人的權益。 4.借款合約:借款人和金融機構需要簽訂借款合約,明確貸款金額、利率、還款方式、擔保品等條款,以確保雙方權益。 |

|

出售 夫妻贈與房產的兩眉角 |

財政部高雄國稅局表示,夫妻間不動產贈與雖不須課徵贈與稅,但應留意未來出售時,仍要依規定課徵房地合一稅,官員指出,申報時留意兩大眉角,包含取得時間、取得成本兩項課稅依據。 高雄國稅局官員指出,個人取得配偶贈與的房屋及土地,適用《遺產及贈與稅法》第20條規定,不必計入贈與總額,所以在贈與過戶的當下,不會產生贈與稅問題;然而等到未來出售時,面對房地合一稅課稅規定,就應該特別留意。 財政部高雄國稅局表示,夫妻間不動產贈與雖不須課徵贈與稅,但應留意未來出售時,仍要依規定課徵房地合一稅。 官員表示,民眾交易2016年1月1日以後取得房地,應適用房地合一制課稅,為遏止短期炒作,持有期間愈短,適用的房地合一稅率可能將會更高。 現行房地合一2.0規定下,持有二年內稅率45%,持有超過二年未逾五年稅率35%,持有超過五年未逾十年稅率20%,持有超過十年則稅率降到15%。因此,納稅人持有時間將影響適用稅率,取得時間點的認定至為關鍵。 一般而言,取得時間點是以過戶日為準,不過若因特殊情況取得不動產,認定方式就要特別留意,例如因夫妻之間的贈與而取得。 國稅局表示,個人出售房地,若適用房地合一稅制,且該房地是取自配偶贈與,應以夫妻間第一次相互贈與前,配偶原始取得房地之日為取得日,並依配偶原始取得原因,據以計算持有期間及適用稅率。 舉例而言,林先生與陳小姐為夫妻,林先生在2017年初購入一套公寓,2019年中將這套房地贈與陳小姐,夫妻間贈與房屋免課贈與稅;而夫妻倆在2020年底將這棟房地出售,原始取得日應以林先生2017年取得時為準,出售前持有逾二年、未逾五年,適用稅率為35%。 除持有期間認定會有所影響,官員表示,第二項重點是取得成本的認定,會與一開始配偶取得房地方式息息相關。 若假設先生贈送房地給太太,而先生一開始取得房地方式是花錢購入,後續太太出售房地時,就是以先生原始購入成本,作為計算房地合一稅取得成本。 而若先生房地一開始是從第三人手中繼承或受贈取得,而非購入,後來贈送太太,太太出售房地時,就是以先生繼承或受贈時的房屋評定現值及公告土地現值,依政府發布的消費者物價指數調整後價值,作為取得成本。 |

|

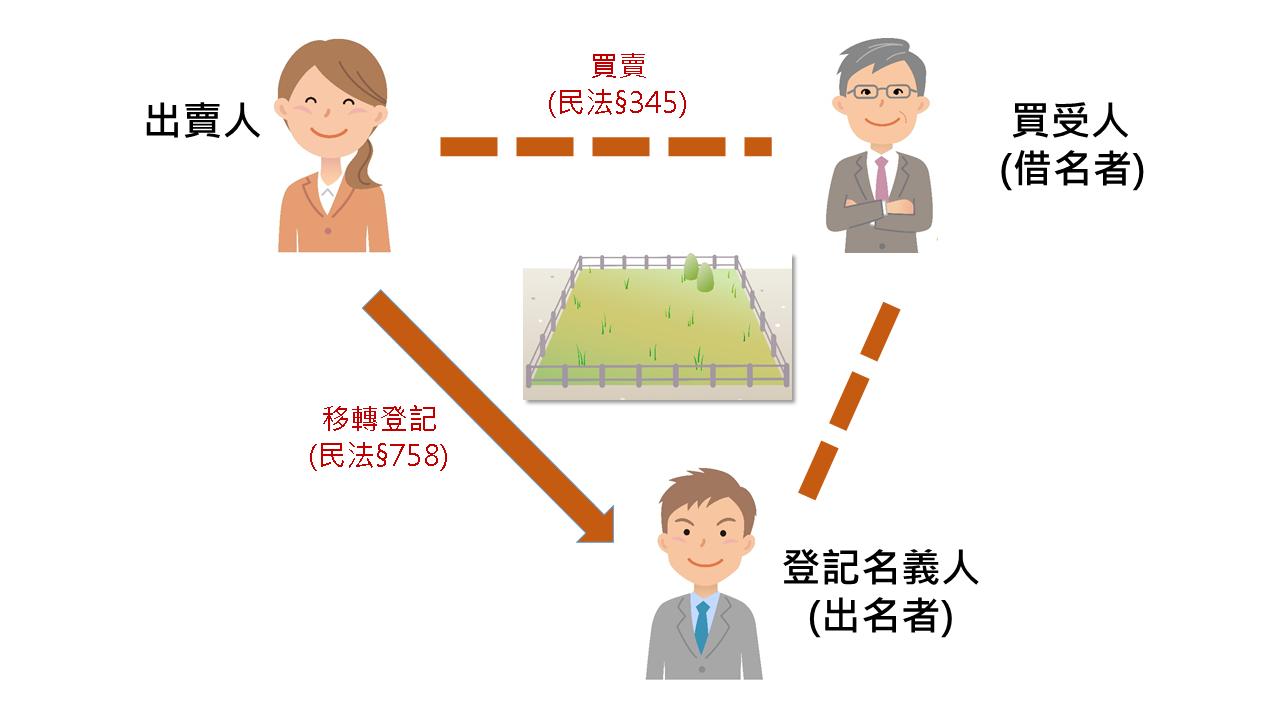

借名登記解析 |

借名登記概念 所謂「借名登記」,依最高法院判決之定義,係指「當事人約定一方將自己之財產以他方名義登記,而仍由自己管理、使用、處分,他方允就該財產為出名登記之契約」。借名登記之原因在台灣非常常見,為規避法律上資格限制(例如農地、原住民保留地、國宅、軍眷宅)、有為規避稅捐(例如地價稅累進稅率)、躲避債務、債信(例如為取得較低利息、增加借貸金額)、基於夫妻或父母子女情誼、單純隱匿財產(例如避免朋友借錢、公務員身分)、宗教寺廟廟產登記於自然人名下、為共同出資投資等等,原因不一而足。 借名登記之前,一般人可能從未考慮過:借名登記的約定是否有效?有沒有可能出名的親友翻臉不認人,反過來侵占財產?出名的親友在外欠錢,導致財產被查封?出名的親友偷偷把財產賣掉了?借名登記久了,財產要不回來?自身其實可能已經構成犯罪了?等等問題。 第 345 條 稱買賣者,謂當事人約定一方移轉財產權於他方,他方支付價金之契約。當事人就標的物及其價金互相同意時,買賣契約即為成立。 第 758 條 不動產物權,依法律行為而取得、設定、喪失及變更者,非經登記,不生效力。前項行為,應以書面為之。 借名登記民事上法律關係 最高法院現對「借名登記」契約,若不違反強制規定而構成脫法行為,例如原住民保留地開發管理辦法第18條第1項非原住民不得承受原住民保留地的規定,原則上認定借名登記契約的有效性,屬於民法債編所未規定之「無名契約」,類推適用民法「委任」之規定。 然而,將自己的財產借名登記將承受許多風險。首先,依法院實務,若產生爭議,借名人必須提出資金、權狀等證據,證明為實際所有權人,若無法舉證,即有敗訴無法請求返還之風險。其次,出名人亦即不動產登記名義人若出賣該不動產等,依最高法院106年度第3次民庭會議決議,即便第三買受人惡意明知有借名登記之情形,借名人亦僅得向出名人請求損害賠償及追究其刑事上背信責任,不得請求第三買受人返還該不動產。再者,若該登記名義人在外欠債受執行,借名人亦即實際所有權人亦不得以借名登記為由對抗執行。 借名登記相關刑事責任 如前所述,出名人未經借名人同意出賣所借名的不動產時,實務上雖認為不構成侵占,但仍構成刑法第342條之背信罪。而另觀察實務上判決,若是由借名人直接移轉予出名人,謄本上之登記原因係登載「買賣」或「贈與」,然實質上並無買賣或贈與之事實,而涉及使公務員登載不實面臨刑責之問題。因此,從事借名登記行為應審慎為之。 |

我有資金需求,但房子已有貸款,還能借貸嗎?

- 日期:2023-05-19

- 分類:法規與實務分享